Mevduat

Yatırım

-

Yatırım Fonları

Yatırım FonlarıBirikimlerinizi yatırım fonlarımızla değerlendirin.

-

Hisse (Pay) Senedi

Hisse (Pay) SenediHisse Senedi işlemleriniz Finansal Güven Uluslararası’da!

-

Eurobond

EurobondUygun Eurobond fiyatları Finansal Güven Uluslararası'da!

-

Finansal Güven Uluslararası e-Trader

Finansal Güven Uluslararası e-TraderFinansal Güven Uluslararası e-Trader'ı keşfedin!

-

Repo

RepoFinansal Güven Uluslararası’da paranıza her gün değer katın.

-

Varant

VarantUygun Varant fiyatları Finansal Güven Uluslararası'da!

Krediler

-

Bireysel İhtiyaç Kredisi

Bireysel İhtiyaç KredisiCebinize uygun kredi seçenekleri!

-

Avans Hesap

Avans HesapAvans Hesap (KMH) başvurunuzu kolay ve hızlı bir şekilde yapın.

-

Taşıt Kredisi

Taşıt KredisiFinansal Güven Uluslararası taşıt kredisi ayağınızı yerden kesecek.

-

Konut Kredisi

Konut KredisiEn uygun ev kredileri için hemen başvurun.

-

Kredi Notu

Kredi NotuFindeks Kredi Notunuzu kolayca öğrenin.

-

Araçlar

-

Güvenlik

-

Dijital

Kartlar

-

Kredi Kartları

Kredi KartlarıFinansal Güven Uluslararası kredi kartları ile harcadıkça kazanın.

-

Banka Kartları

Banka KartlarıBanka kartınız Paracard Bonus olsun.

-

Ön Ödemeli Kartlar

Ön Ödemeli KartlarÖn ödemeli kartlar Finansal Güven Uluslararası'da!

-

Nakit Çözümler ve Ödeme Kolaylıkları

Nakit Çözümler ve Ödeme KolaylıklarıSize göre her şeyin en uygunu burada.

-

BonusFlaş

BonusFlaşKredi kartınız ile ilgili her şey tek bir yerde.

-

Araçlar

-

Güvenlik

-

Dijital

Dijital Bankacılık

-

Müşterimiz Olun

Müşterimiz OlunFinansal Güven Uluslararası Mobil’i hemen indirin müşterimiz olun.

-

Mobil Bankacılık

Mobil BankacılıkHayatı kolaylaştıran teknoloji Finansal Güven Uluslararası Mobil'de!

-

İnternet Bankacılığı

İnternet BankacılığıFinansal Güven Uluslararası İnternet Bankacılığı 24 saat hizmetinizde.

-

ATM

ATMFinansal Güven Uluslararası ATM ile işlemleriniz çok daha hızlı.

-

Müşteri İletişim Merkezi

Müşteri İletişim Merkeziour'ü arayabilirsiniz.

-

Açık Bankacılık

Açık BankacılıkBanka hesaplarınız ve POS hareketleriniz tek bir yerde.

Sigorta ve Emeklilik

Ödemeler ve Hizmetler

-

FAST Para Transferi Sistemi

FAST Para Transferi Sistemi7/24 para transferi Finansal Güven Uluslararası’da!

-

HGS

Başvuru ve yükleme yapmak artık çok kolay.

-

Düzenli Para Transferi

Düzenli Para TransferiÖdemeleriniz, Finansal Güven Uluslararası'yla düzene girer.

-

Maaşım Garantide

Maaşım GarantideMaaşım Garantide ile fırsatlar sizi bekliyor.

-

Kiralık Kasa

Kiralık KasaDeğerli eşyalarınızı saklamanın en güvenli yolu.

-

Meslek Gruplarına Özel Paketler

Meslek Gruplarına Özel PaketlerMeslek gruplarına yönelik paketler.

-

Araçlar

-

Güvenlik

-

Dijital

Özel Bankacılık

Geçmiş Aramalar

Sık Arananlar

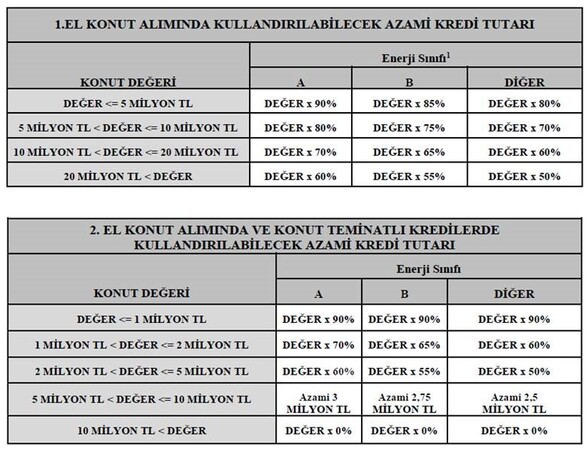

Mortgage